【案例】

趙磊大學(xué)畢業(yè)兩年,月收入3000元,吃飯、租房子等支出算下來,月收入庫存為零。經(jīng)濟學(xué)專業(yè)畢業(yè)的趙磊空有一肚子理論,但奈何巧婦難為無米之炊。“沒財可理!”趙磊說。兩年下來,雖然日日朝九晚五、辛苦打拼,但趙磊仍然是個身無分文的“月光族”。

趙磊的同學(xué)王斌和趙磊收入相同,但是對收入的規(guī)劃分配卻不同,王斌每月按時在銀行存上500元,一年下來,王斌存款6000元。“6000元有什么用?”趙磊很不以為然。然而到了第二年,當(dāng)趙磊仍在抱怨身無分文時,王斌的存款已經(jīng)過萬元。由于手中握著上萬元資金,王斌感到“錢生錢”有了可能,開始留意做一些投資讓自己的資產(chǎn)增值。

【案例分析】

在當(dāng)前物價上漲和消費盛行的時代,大多數(shù)人都會有這樣的感覺——我的錢怎么就“沒”了呢?尤其是剛剛走出校門,剛參加工作的年輕人,由于缺乏理財常識和社會經(jīng)驗,生活中成為“月光族”。

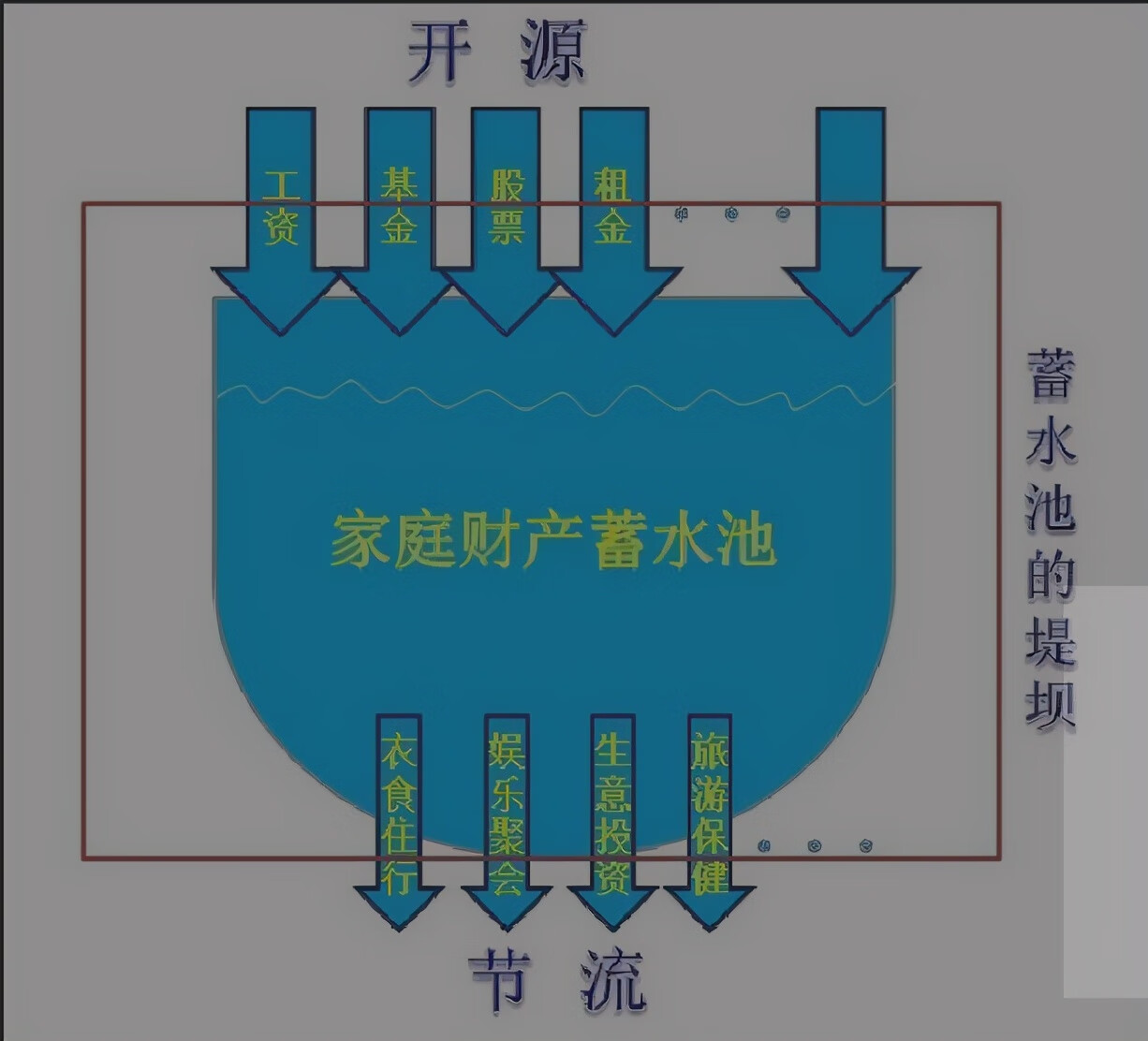

一個人的財富就像池子里的水,開源就是要給池子里盡量多地注入活水,而節(jié)流就是盡量減少池子里的水的排出。如此這般,池子里的水才會越積越多。

池子里積蓄的水的多少,除了取決于流入的水的多少,還取決于流出的水的多少。大多數(shù)“月光族”并不是其收入過低,而是他們的支出沒有節(jié)制。最終導(dǎo)致財富沒有盈余,甚至出現(xiàn)“赤字”。

【建議】

那么怎樣才能讓自己擺脫“月光族”的尷尬,讓自己的財富慢慢積累起來呢?下面的理財“三字經(jīng)”相信對大家會有一定的幫助。

1.堵

堵主要是指理性花錢,減少不必要的消費。比如,現(xiàn)在各商場的促銷手段越來越多,廣告鋪天蓋地,吸引你消費。那么在心動時就要冷靜下來認(rèn)真考慮一下,自己是真的需要還是為了一時的便宜,如果是前者無可厚非,若是后者則應(yīng)該盡量克制。

2.賺

就是利用錢再生錢,多學(xué)習(xí)金融知識,合理的儲蓄計劃、股票基金投資、收藏等都是投資的渠道。一般認(rèn)為理財?shù)暮侠泶钆涫莾π?0%~50%,股票基金、收藏20%~30%,分紅保險【2】20%~30%,彩票5%。

3.保

常言說:天有不測風(fēng)云,人有旦夕禍福。保險雖說不能避免風(fēng)險發(fā)生,但卻能在風(fēng)險發(fā)生時給予經(jīng)濟上的補償。保險不是需要不需要的問題,而是家庭理財必須辦理的。養(yǎng)老保險,少兒險【3】、婚嫁險【4】、教育險【5】,意外傷害險【6】等,根據(jù)自己的家庭情況辦理合適的保險。

標(biāo)簽:國內(nèi)